節税

節税 ちょこつみ(ニッセイ傷害保障付積立保険)に加入しました

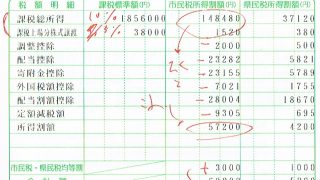

素直に無分配インデックス投信にすればいいのに、配当金を増やして節税のために保険に入って控除を積んで、というマッチポンプな気もするし、ちょこつみ月5000円で一般生命保険料年6万円、残りの2万円を医療保険に含まれる分で補って一般生命保険料控除...

節税  節税

節税  資産防衛 NISA ニュース・社会

資産防衛 NISA ニュース・社会