前年と全く同じことになり(スタートダッシュ→空白期間→3月に再始動)、締め切り3日前に提出完了しました。今年も(確定申告書等作成コーナーに手入力からの)書面提出となったのですが、

例年そうなのですが、申告書作成中、(申告分離課税と総合課税、みたいな大きいのではなく、細かいものについて)「これはどっちを選んだらいいのだろう」となったり、この欄は「配当」でいいのか、「配当金」と記入したほうがいいのか、となったり(あとは「0円」と記入したほうがいいのか空欄でいいのかとか)、みたいな迷いがちょいちょい障害になるので、

そのあたりを一切スルーできるなら、申告書の作成が1時間で終わろうと半日かかろうと、盗られる税金の額は変わらないので、XMLデータを読み込ませてちゃちゃっと終了、も(すべて一度でミスなく読み込まれ、手直しが一切必要なく、確実に手間が減る保証があるなら)いいのかなという気がしてきたのが心境の変化でした。

でも機械任せになると頭悪くなりそうというか、いざというとき自力でできなくなりそうというか、それがちょっと怖いところです、向こうからしたら税金の知識なくても簡単に申告できるシステムを作り、脳死申告で(本当は払わなくてもいい)税金盗られっぱなしの人、を量産できるので都合がいいのかもしれませんが。

庶民の確定申告なんて税務署は興味ないと思うので、こっそり100万円とか減らしてもたぶん気づかれないのですが、その後5年とか7年とか(追徴課税におびえて)不安な気持ちで過ごすことになる、のは病気になりそうだったので、例年通り正直にいきました。

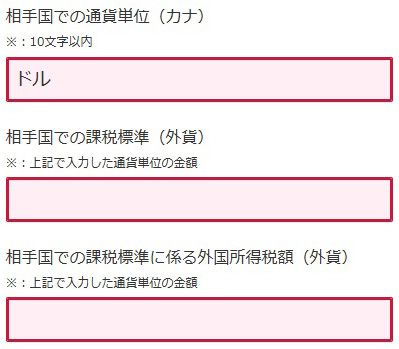

今年も鬼門だった米国ETFの配当金の、「相手国での課税標準(外貨)」と「相手国での課税標準に係る外国所得税額(外貨)」。税理士さんが確定申告についての質問に回答しているサイトを見ると、「分からなければ空欄でオッケー」とか書いてあったのですが(※あくまでその税理士さんの意見です)、

実際の確定申告書等作成コーナーでは入力しないと次に進めないという話が違う感じで、最悪円換算の金額を米ドル円の年間平均レートで割ったものを記入する、とかでも(昨年中、保有銘柄と株数がそこまで大きく変化しなかった人であれば)実際とそんなに違わない気がします(※自己責任で)。

三菱UFJリサーチ&コンサルティング | 前年の年末・年間平均

https://www.murc-kawasesouba.jp/fx/year_average.php

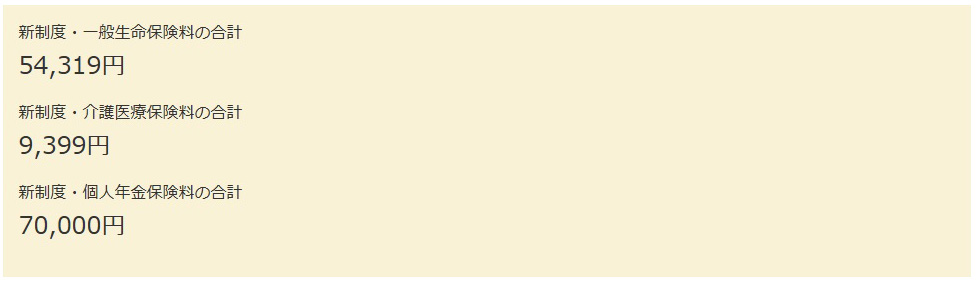

ついに発動した一般生命保険料控除と個人年金保険料控除。年の途中から加入すると控除マックス達成できない場合があるんですよね、加入前にそれが分かる人でありたかったです(読者様:「みなか頭悪いの?」)。

薄々感づいてはいたのですが、みなかさん総合課税のほうは大部分が所得税率5%なので、控除マックスの12万円を狙えるだけの掛金(年間支払い保険料8万円超で所得税最大4万円控除×3区分?)を達成したところでわずか6000円の節税?で(高還元率のクレジットカードで保険料を支払えば、それに加えて年間数千円の実質非課税収入は得られますが)、

6000円って生命保険料控除マックス達成に必要な年間保険料24万円、を年利2.5%で運用すればゲットできてしまう金額で、コスパ微妙な気が早くもしてきていますが(生命保険料控除については、支払い保険料全額が控除対象になる各区分年間保険料2万円、を狙い、気持ち程度に節税するのが資金効率いいしエレガントな気がしています)、

唯一、ちょこつみてきな保険に関しては、一度積み立ててまとまったお金を作ってしまいさえすれば、掛金払込期間が終わって解約したら、そのお金を使い回してまた同じような商品を積み立てることで(「解約後○年間は再加入できない」みたいなルールが追加されたという噂ですが、住友生命のChakinとか、明治安田の「じぶんの積立」とか、他社商品なら関係ないはず?だし)、

新たな出費なしにずっと控除を受け続けられる(ほぼただの貯金なのに節税できるというチート商品なので、当局に目をつけられるかもしれないし、保険会社からしたら儲からない商品ということで、早期消滅の可能性もありますが)というか、ネギの根元の部分を土に植えたらまたネギ収穫できるみたいな、そういうお得さはあるような気がしています(読者様:「ネギ…?」)。

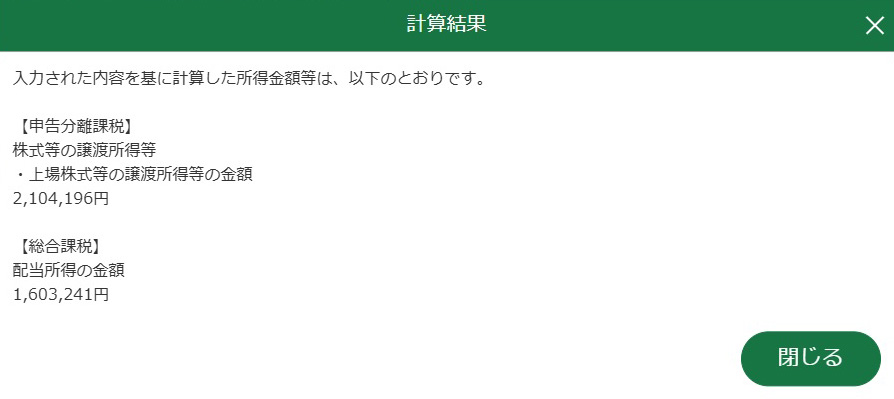

申告不要にしていればカウントされなかった株式の譲渡所得、が総所得金額?に反映され、(手取り18万円なのに)中級リーマン(合計所得金額489万円超655万円以下?)みたいな基礎控除額になってしまいました。源泉徴収あり口座にしていれば基礎控除88万円?くらいもらえていたはずなので、これは大失敗です。

No.1199 基礎控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

今から源泉徴収あり口座に変更しても年収の壁のあれで細かく基礎控除が分かれているあれ、の恩恵はたぶん受けられない(今年はもう特定口座で取引してしまっているので、変更は早くても来年からになり、そうすると今回のような階段状の基礎控除、が適用される最後の申告に間に合わない?)のですが、(ローンとか利用しない場合、見かけの)所得が低いに越したことはないと分かったので、特定口座源泉徴収ありへの変更を検討中です。

所得が増えたのに申告所得税が前年(70300円?)より減っているのは、年収の壁のあれで基礎控除が微増したからなのか、iDeCo増額や新たに始めた個人年金、ちょこつみが効いているのかと思いましたが、実際は配当金の増加で源泉徴収される所得税(15%?)が増え、本来の税率(大部分が5%?)との差額が大きくなり、その分申告所得税が減っただけ(=先に納めているだけ)、という気がすごくします。

みなかさん申告所得税は口座振替の人だったのですが(今まではたぶん株式の譲渡所得がそんなになく、還付ばかりだったので、国税支払いでポイント還元とか考える機会なく今に至る)、「国税の支払いには各種キャッシュレス決済が利用できる」みたいな話や、「Amazon Payで国税支払いが最強だったけど使えなくなった」、みたいな話は知っており、

Mastercardブランドのクレジットカードならau PAYにチャージでき、たとえばAmazon Mastercardとかを作ってau PAYにチャージしてキャッシュレス納付すれば、1%還元とかで申告所得税払える?という予感はしていて(実際は不明)、今回やろうと思っていたのですが、国税のキャッシュレス納付はe-Taxで申告した場合にしか使えない?説が浮上していて(なんかこう、

検索の際に「AIによる○○」が先に出てきてしまい、検索結果に表示されたサイトがあまりクリックされないのか、多数決が機能してないというか、AIはこちらの入力した検索ワードを勝手に解釈した独りよがりな回答を出してくるし、検索結果は情報が古かったりアフィリ目当ての内容イマイチだったりする記事ばかりで、答えがよく分からずじまい)、

みなかさんは書面提出でたぶんキャッシュレス納付できないし、Amazon Mastercard作るのは間に合わないしで、今回はせっかくなので先日作ったリクルートカードを使い、クレジットカード納税でいこうと思っています。還元率しょぼい(リクルートカード還元率1.2%-国税クレジットカード納付決済手数料0.99%=還元率約0.21%?)ですが、還元率0%の口座振替を脱出したということで、今回はよしとしておこうと思います。

納付手続きの前に │ F-REGI 公金支払い – 国税 クレジットカードお支払サイト – クレジットカード納付

https://koukin.f-regi.com/fc/kokuzei_direct/payment/agree

「外国所得税を課税されたことを証明する書類」について、よく分からないので証券会社の年間支払通知書の米国ETFの配当金のページ、を印刷して添付するのですが、

「1ページ目の、証券会社のあれが書いてあるところ、があったほうがちゃんとしてるっぽいし、でも1ページ目から印刷すると枚数やばいしな」と、ダメ元で「1ページ目と5~12ページ目(証券会社のあれ+米国ETFの配当金の部分)」みたいな指定をしたら案外その通り印刷してくれたパソコン頭いいの図。