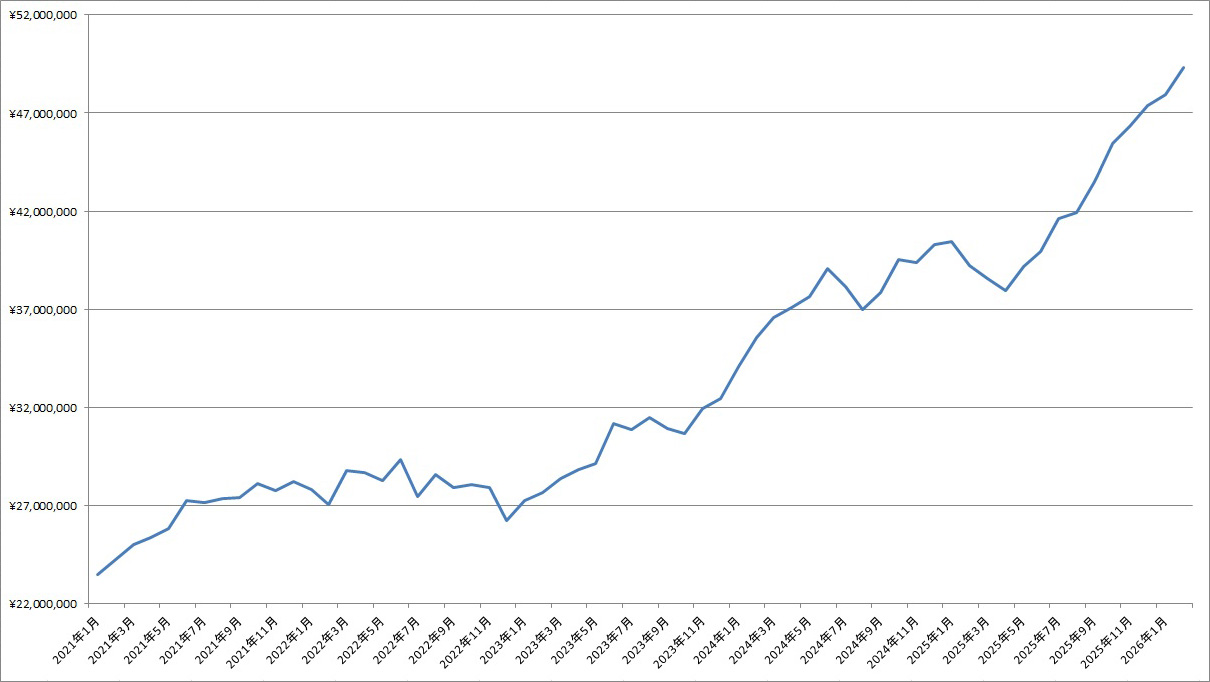

2026年2月末の資産残高は前月(¥47,928,064)比+¥1,377,729の¥49,305,793でした。

給付金もお米券も消費税減税も、検討が加速されるだけで(今のところ)何ひとつ実施されず、一方で身内へのカタログギフトは即日配布、ってやっぱりなんか、バカにされてるような気がしちゃいますよね、みなかさんです(そもそも票集めや、積極財政姿勢を見せて円安誘導して税収アップでウハウハ、のために言っただけで、どれも実施する気なんて初めからなかった説が個人的には浮上しています)。

最近は(ブログ執筆含む)自分の時間、が取れないストレスが(120時間以上出勤で社保対象という職場の縛りにより)発生しているのを感じており(2月は日数が少ない中、普段と同じ120時間出勤を達成しないといけなかった、というだけかもですが。月の後半連休が1回もないという怠け者にはつらいシフトでした)、

先述のような嘘つき集団に極力お金払いたくないから社会保険料下げたい、のはもちろんですが、それよりも自分の時間の確保(=セルフ社保にして職場の出勤時間の縛りを回避する)のため、マイクロ法人作りたい欲が出てきています(でも、資産管理会社なら利益は出せるとして、自力決算できるかちょい怪しい&経費にできるものが少なくて旨味がなさそうだし、ブログアフィリとかなら帳簿関係も楽だし経費もおいしいのですが、赤字を積み上げるだけの会社になりそうで微妙、という感じです)。

今月はそう、J-REITを全決済して株主優待に突っ込んだりしたのですが、「年間数千円の優待のために60万円とかを個別銘柄リスク(=ボラティリティ大きい、倒産したら終わり)にさらし続けるのか」という気持ちがすでに出てきており、早くも企画倒れ(=頃合いを見て決済しそう)の予感がしています、でもリスクに見合わないことが分かったのはよかったです。

あとは値上がりした日本株高配当個別株やメインのポートフォリオの利確リバランス、からチューチューしたキャッシュで、某共済、個人年金、iDeCo、楽天モバイル、irumo、ちょこつみ等、の将来の支払い分の仮マイナス(お金があるうちに口座にマイナス計上して、「実際には口座に50万円あるのに表示上は10万円」、みたいな状態にし、ニートになってもすぐには詰まないようにしておく)を進め、

上記の項目について、2027年末までの支払い分(ちょこつみに限っては、掛金払込終了の2028年7月分まで)の仮マイナスが完了したので、実際の今月の資産残高はもう少し多いのかもしれません。紙くず化が著しい日本円の残高を増やしてしまうのは悪手な気もするのですが、(金融商品にしておいて)支払いのために決済するときに損失出る、とかも微妙だし、金利上昇でネット銀行の普通預金金利も悪くない感じになってきているので、他にいい方法が見つかるまでは銀行預金からの仮マイナスでいきそうです。

あとはリクルートカードを作ったので、dカード改悪で還元率が下がった公共料金(電気、ガス、水道)、ついでにちょこつみ、の請求先もリクルートカードに変更し、ポイ活強化を行いました。今は口座振替になっている個人年金も保険料の払込期間が長い?ので、還元率高めのクレジットカード払いにしたらだいぶ違うと思うのですが、みなかさんの契約している明治安田の個人年金は保険料クレカ払い不可な印象で(実際は不明)、

「保険料のクレジットカード払い」のお取扱い開始について

https://www.meijiyasuda.co.jp/profile/news/release/2023/pdf/20240314_01.pdf

ダメージの少ない今のうちに解約してクレジットカード払い可の他の個人年金に乗り換えようかなという気もしましたが、当時調べた感じだと「クレカ払い可の個人年金保険の返戻率=口座振替専用の個人年金保険の返戻率-クレジットカード決済手数料」、みたいな雰囲気(=クレカ払いの分、返戻率が下がる)だった印象で、どっちもどっち感があり、(そもそも手続き面倒すぎるし)現状維持な予感です。

保有資産全体の配当利回りは3.27%、年間配当金は¥1,609,863(NISA口座以外税引き前)、未実現損益は+¥8,683,704、損益率は+21.27%、となっているようです。