調べものの最中、「BIV デュレーション」でgoogle検索した際、上から何番目かに「アメリカがイスラムな国にミサイル撃ち込めば米国債持ち直す」みたいな頭悪い記事が出てきて申し訳ない気持ちになったので、

みなかさん本来のオールシーズンズポートフォリオ、よりは減らしているとはいえ、米国長期債(と中期債)の保有比率がそこそこあり、米国長期債が地雷アセットクラスになりつつある昨今(そう見えるだけで通常運転な可能性もあり)、米国長期債の保有比率を減らして他のアセットクラスや、米国外の債券、

同じ米国債でも短期債とか、デュレーション(※どちらかと言うと「マチュリティー」のほうが近いっぽい?後述)の短いものの比率を増やそうかなと思っていたところだったので、そのあたりを考えついでにお口直し記事を書いてみようと思ったのでした。

※AI による概要(https://www.google.com/)

「デュレーション」は金利変動に対する債券価格の感応度を示す指標である一方、「マチュリティー」は債券の満期(償還期限)を指します。デュレーションは、債券のキャッシュフローの回収にかかる平均期間とも説明され、利回り1%の変化に対する債券価格の変化率(修正デュレーション)で測ることが一般的です。

オールシーズンズポートフォリオだと長期債:中期債=40:15と、長期債がだいぶ多くなっていて、短期債については「投資始める前に生活費2年分の米ドルキャッシュぐらい持ってろよ貧乏人が(byレイ・ダリオ)」という話なのかもしれませんが、とりあえずよく見かけるオールシーズンズポートフォリオのテンプレ(株式30%、中期米国債15%、長期米国債40%、金7.5%、コモディティ7.5%)には組み込まれている様子はなく、

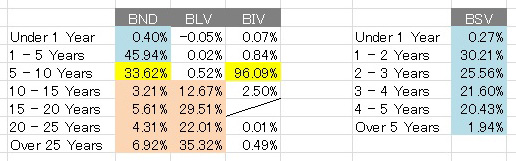

でもたとえば安定のBND先輩だと、画像のように短期債→中期債→長期債、の順に組み入れ比率が多いようで、なんかそっちのほうが、リターンは下がりそうだけど値動き的には安定しそうなので、この機会にオールシーズンズポートフォリオの呪縛から脱出し、長期債・中期債の部分を(短期債も入れることにして)BNDに寄せた比率にリフォームしてしまおうかなと考え中です。

お詫びに調べておきました(償還まで25年以上の超長期債が35%も入っている、のを知らずに買っていましたBLV。あとBSVの一番下は5年超なので青セルではないですね)

BND-Vanguard Total Bond Market ETF | Vanguard

https://investor.vanguard.com/investment-products/etfs/profile/bnd

BLV-Vanguard Long-Term Bond ETF | Vanguard

https://investor.vanguard.com/investment-products/etfs/profile/blv

BIV-Vanguard Intermediate-Term Bond ETF | Vanguard

https://investor.vanguard.com/investment-products/etfs/profile/biv

BSV-Vanguard Short-Term Bond ETF | Vanguard

https://investor.vanguard.com/investment-products/etfs/profile/bsv

概ねBND先輩の比率でいくと、短期債:中期債:長期債≒9:6:4になるのを(読者様:「相変わらず雑やな」)、短期債ちょっと多いので8:6:4に微調整して、合計18(%)なのですが、もともとの長期債・中期債の部分が現在17.5%(までちまちま減らしてきた)で入りきらないので、

こちらも最近比率を増やしたゴールド12.5%、を0.5%分利確して12%に減らし、浮いた0.5%を債券部分に回してぴったり収納、が数字てきにもきれいだし今のところ濃厚なのですが、そこそこ大手術になるので取引手数料やだなという感じです。既存のBLVとBIVを活かしたいので自分はしませんが、正直BND一本でもいいような気もします。