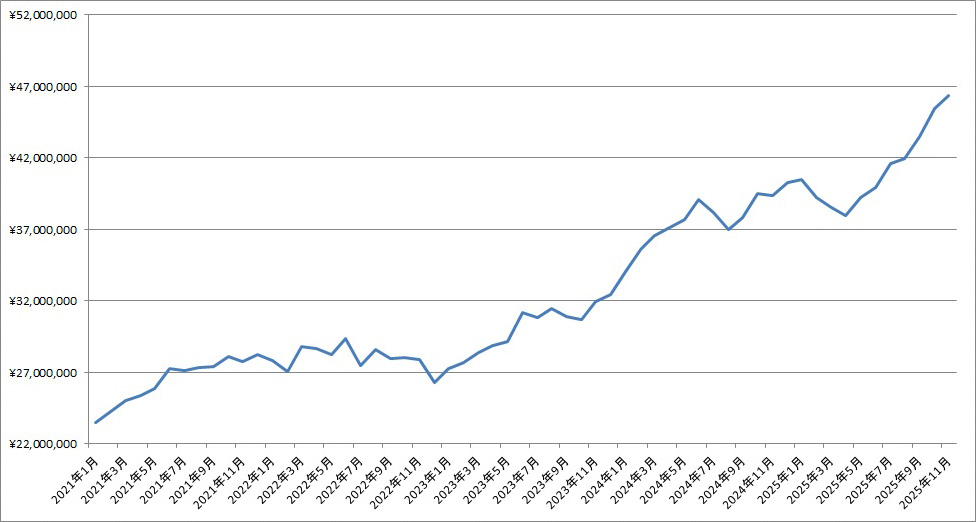

2025年11月末の資産残高は前月(¥45,416,836)比+¥902,853の¥46,319,689でした。

先日の記事の通り、今月は債券部分のリフォームを進めていたのですが、やればやるほど年間配当金の額が減っていく、という現象が発生し、「やはりBLV(長期債)の利回りは偉大だったのか」、と思ったのですが、それにしても減りすぎで(手元のエクセルだとBLVが配当利回り4.71%、BSVが3.94%で、差があると言えばあるのですが、それどころじゃない勢いで配当金が減っていく)、

よくよく見たら新たに追加した「米国短期債」というアセットクラス、の行が各種集計用のセルの集計範囲に含まれていなかったようで(=エクセル力が低い)、修正したら一瞬年間配当金が170万円に乗ったのですが、増えついでにNISA口座で保有している米国ETFの配当金を×0.9して減らしておきました(NISA口座で保有している米国ETFの外国所得税10%はどうやっても戻ってこないというか、

年間配当金を税引き前の金額にするにしても、そこだけは省いたほうがいいような気がして。なので同じ米国ETFならNISA口座より特定口座で保有したほうがエクセル上の配当利回りは高い、という謎仕様になっています)。

投資以外で変更があったのは、お勤め先のお仕事のほうで、無理して時給の高い時間帯(18時~22時)にかぶるようにシフトを入れる(帰りにスーパーでがっつり買い物すると帰ってくるの0時近く)、とかはやめ、「社保対象の条件の月120時間とにかく出勤すればいい」、というスタイルに変更し、11時~19時半みたいな怠惰なシフトになっているのと、

「社保を外れた場合も119.5時間までは出勤できる」、「社保を外れた場合は引かれるのが源泉徴収の所得税と雇用保険(週20時間以上出勤の場合?)だけになる」、みたいなのも社員さんに確認済みで、職場の社保を外れてマイクロ法人設立&セルフミニマム社保作戦、も相変わらず(傷病手当てと厚生年金がミジンコみたいな額になる、

会社役員=求職中扱いにならない?ので今の職場を退職してもおそらく失業手当て対象外、とか、ノリでやるべきではない感じのドローダウンが存在しそうなので、本当に余裕でリタイア級の資産ができない限りGOしないほうがよさそうな気はしていますが)考え中です。

学校の授業中に受験勉強する(内職?)、授業の時間を睡眠時間に充てて勉強は予備校や家庭教師にお任せ、みたいな小賢しい子供っぽくていやなのですが、正直時給1500円で働くよりも、相場のあれに応じて常に適切な「帆」を張っている状態(風をとらえて前に進む=資産が増える)になるよう資産配分の比率と内容を保つことや、お金周りの情報の整理、検討や実践(とかの時間が現状全然足りていない。休日一日中お酒飲みながらYouTube観てる、

とかしているせいもあるのですが)、に時間を使ったほうがコスパいい段階に来ているような気もして(時給1500円だと何をどうやっても月収100万円、一か月で資産100万円増とかはないので。もちろん謎の感染症の流行でいきなり400万円ダウンとかも低確率であるし、「エボラとかの危険なウイルスを研究するBSL-4施設を都心に移転する」、みたいなフラグとしか思えない議論がされているようなのが不吉すぎますが)、

でも「いればお金もらえる」みたいな仕事スタイルの人ではないので、出勤時間を減らすと仕事の量と質を保つために労働強度がアップし、冗談じゃなく体がボロボロになるので、「人件費ケチって人増やさない会社が悪い。自分は悪くない」みたいに仕事を放り出せる人ならよかったのにと思います(こんな真面目なみなかさんを月給100万円くらいで雇いたい、という東証プライム上場企業の人事担当の方はお問い合わせからどうぞ)。

保有資産全体の配当利回りは3.64%、年間配当金は¥1,686,221(NISA口座以外税引き前)、未実現損益は+¥7,399,380、損益率は+19.01%、となっているようです。