現状のNISA積み立て(NISAつみたて投資枠)は、

・楽天・全米株式インデックス・ファンド:10000円

・eMAXIS Slim 全世界株式(オール・カントリー):10000円

・iFreeNEXT FANG+インデックス:3000円

の月23000円を、ファミペイルート(還元率2%くらい?月上限2万円に改悪)+ミニストップルート(ミニストップどこにあったっけと思い出している状態で未開拓。毎月10日のWAON5%還元は楽天ギフトカードが対象外になったという噂で、還元率1%、補助的な位置づけ)でゲットした楽天キャッシュで、2%ちょい欠けるくらいの還元率で積み立て(お金持ちなら年会費のあるカードで3%オーバーにできるようなのですが、貧乏人には厳しい)でやっているのですが、

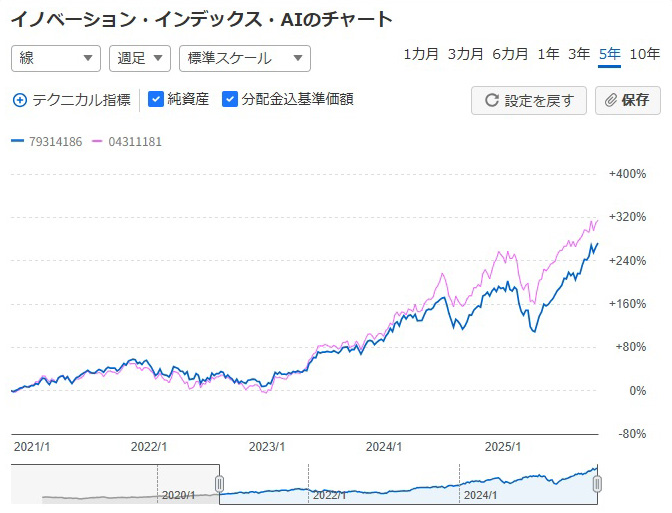

なんとなくAIの成長のあれをあれする帆を今より張りたいなという気がしていて、検索していたら「イノベーション・インデックス・AI(協会コード:79314186)」というファンドが出てきたのですが、リターンを見てみたら(期間にもよると思いますが)iFreeNEXT FANG+インデックスと同じかちょい劣るくらいだったので、iFreeNEXT FANG+インデックスそのまま増額すればいいかなということで、

投信のチャート比較ってどうやったらいいのか分からず未だに日本版のYahoo!ファイナンス使ってます(ピンクがiFreeNEXT FANG+インデックス)

イノベーション・インデックス・AI【79314186】:チャート – Yahoo!ファイナンス

https://finance.yahoo.co.jp/quote/79314186/chart?trm=5y&styl=lne&frm=w&scl=stndrd&evnts=ntAsstBlnc,rinvstmntPrc&addIndctr=&ovrIndctr=&compare=04311181

・楽天・全米株式インデックス・ファンド:11000円

・eMAXIS Slim 全世界株式(オール・カントリー):11000円

・iFreeNEXT FANG+インデックス:11000円

とかでいってみようかなと今のところ思っています(iFreeNEXT FANG+インデックスはもうギャンブルというか、短期的に溶けたら溶けたでオッケー要員)、金額はiDeCoの掛金上限がアップした際、加入年数20年以下の場合の退職所得控除(1年あたり40万円)、にとりあえず合わせて(=税制が今のままなら、拠出分については受け取る際の非課税確定)、(iDeCoの掛金を現状の23000円から)33000円に増額するかもなので、無駄にそれに揃えてみました。

問題は成長投資枠なのですが、(年収の壁とかよく分からないので、とりあえずスルーするとして)NISA口座と課税口座での配当金の税率の差(ざっくり)、を考えた場合、日本株高配当個別株(総合課税所得金額1000万円以下の配当控除で所得税0%、住民税10%が2.8%割引で)課税口座7.2%→NISA0%、米国ETF課税口座15%(総合課税所得金額195万円以下の所得税5%+住民税10%)→NISA10%(外国所得税のみ)で、

日本株高配当個別株を突っ込むのが(税率7.2%減で)お得な気はするのですが(米国ETFをNISA口座で買ってしまうと、外国税額控除を捨てることになるのが悪手な気がする)、積み立ての際の還元率を考えるとつみたて投資枠=NISA口座が楽天証券から動かせないので、SBI証券で保有している日本株高配当個別株、を楽天証券のNISA口座に移してしまうと、楽天証券にお金が集まりすぎ、口座乗っ取りの際のリスクが上がるのであまりやりたくなく、

昨年と同じく楽天証券の特定口座で保有している米国ETFを地味に決済&同じく楽天証券のNISA成長投資枠で買い直し、なのかなという気がしています(また、計算ミスって今年のふるさと納税を3万円くらい多くやってしまった気がしているので、年内に決済して譲渡所得を積み、売却代金は米ドルのまま置いておき、2026年に入ってからNISA口座で買い直し、ということをしなきゃいけない予感)。

今年は年初に特定口座→NISA成長投資枠、のオペを240万円ほとんどやってしまい、NISA口座で買える米国ETFを買い足しリバランスする際にも特定口座を使う、みたいなことになっていたり、証券会社で「成長投資枠利用で…」みたいなキャンペーンが開催された際にも、すでに成長投資枠を使い切ってしまっていて参加できない、みたいなことがあったので、来年はスロースターターな感じでいこうかなと思っています。

あとは楽天証券の米国ETFを野村證券に移し、噂の野村Webローンを活用して何かするとか(そうすると楽天証券の資産残高が減るので、SBI証券の日本株高配当個別株を楽天証券のNISA口座に持ってこれるのですが、SBI証券の口座の存在意義が微妙になってくるのであまりやりたくないかも、資産を複数の口座に分散させたいし)、

楽天証券の楽天キャッシュでの積み立て、の還元率を捨て、残高の少ないマネックス証券にしばらくNISA口座を移し、dカードで投信積み立て(還元率1.1%?)&マネックス証券の米国ETFを決済&NISA口座で買い直す期間を設けるとか、いろいろバリエーションは浮かぶのですが、どれが正解かは不明なので、なんか適当に快適な方法でいきたいと思います。