社会保険料が変わるの○月から、と書いてあってもみなかさんは給与の支払いが翌月なので、○月分の給与から変わるのか、(○+1)月分の給与から変わるのかよく分からない現象、にしばしば陥り、というか未だに分からないのですが、

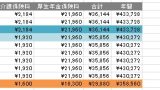

自分の過去の投稿を見てみたところ、「9月分給与」から社会保険料が変わっていたようなので、今回(10月)受け取った給与から天引きされていた社会保険料、が前月の給与のときと同じ金額だったことから、下記の記事で計画して今年初めて実践した、

「3か月すべて15日未満出勤で定時決定スルー作戦(算定月の3か月すべて15日未満出勤の場合は従前の標準報酬月額にて引き続き定時決定)」が成功したような気がしますので(たぶん)、ここにお知らせさせていただきます。

昨年10月に賃上げされたのに社保は同じ額をキープできているので、得はしているのだと思いますが(また、3か月連続で17日以上出勤、の随時改定ルールに引っかからない範囲でシフトを増やせば、社保は同じ金額のまま手取り額だけをアップさせられる。120時間出勤ですでに自分の時間微妙に足りてない状態なので、残念ながら現実的ではないですが)、

マイクロ法人で社会保険料節約作戦、も未だに考えていて(職場の出勤時間を社保対象の月120時間、未満に抑え、マイクロ法人のほうでセルフ社保加入する。以下、自分なりに調べた結果なので、適当なことを言っている場合がございます)、

でも計算してみたら年間の支払い額は今とそんなに変わらないようだったのと(会社負担分と法人住民税7万円も含めると。命を削って稼いだお金から天引き、よりは軽いお金から、法人税節約も兼ねた経費という形で社会保険料の半分を支払える、というのはメリットだと思いますが、法人住民税が無駄すぎて抵抗がある)、

社保適用対象の企業規模要件(従業員数)がだんだん下がっていくので、マイクロ法人で社会保険料節約作戦、はたぶん10年ぐらいしか使えず(出勤を週20時間未満?に抑えない限り、遅かれ早かれ全員社保の刑に引っかかるので、そうするとマイクロ法人と職場と2社で社会保険に加入することになり、社会保険料節約にならない、

社会保険の加入対象の拡大について|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html

と思いきや、マイクロ法人のほうの役員報酬を社会保険料が引き落とせない額まで下げれば、社保加入不可になるのでナチュラルにまた職場の社保一本に戻せる?不明)、職場の社保は外れても雇用保険は外れない気がするので、失業手当てはともかくとして(でもそれもマイクロ法人をやっていると「仕事探す気なし」と判断され、もらえない可能性がそこそこ高そう)、

(マイクロ法人で役員報酬を月12000円とか、社保引き落とし可能なギリギリラインに設定していると)傷病手当てと将来の厚生年金受給額、はミジンコレベルになることを覚悟しなければならず、社保は外注(法人の決算や社保関連の事務コストを勤め先に丸投げしている、と考える)で極力安く済ませる(10万とか15万とかの給与で社保対象になる、大企業のパートやアルバイトにもぐり込む)のが無難な気はしつつ、

各種社保加入義務年齢前に早期退職する場合、どちらにしてもマイクロ法人がないと○人的な額の国民年金保険料、国民健康保険料、を支払うことになるので(国保は分かりませんが、国民年金保険料を減免してしまうと、iDeCoの加入資格もたぶん喪失する?ので、iDeCoを続けたいなら国民年金保険料はフルで払うしかない?)、

早期リタイア(FIRE)にはマイクロ法人必須、という気はしたのですが、みなかさん決算なんかも税理士に頼らず自分でやるつもりなので、(在職中にマイクロ法人を設立する場合)職場の社保を外れて月120時間出勤の縛りが外れ、110時間出勤にできたとして、月10時間マイクロ法人のほうに使わなきゃならないなら今と比べて時間に余裕ができるわけではないし(通勤や身支度の時間も含めると浮くのは10時間では済まないし、事務作業好きだし、

人の姿を模して人語を話す魔物みたいな職場の人たち、と顔を合わせる時間が減るので、ストレスは確実に軽減されると思いますが)、在職中のマイクロ法人設立については、「やる:やらない」が「5.5:4.5」くらいの微妙な感じでいます、そもそも商売っ気がない(のと、自分にとってお金=HP、防御力、SAN値で生命線すぎるので、他人様からそれをいただくとか恐れ多すぎる)のがネックです。