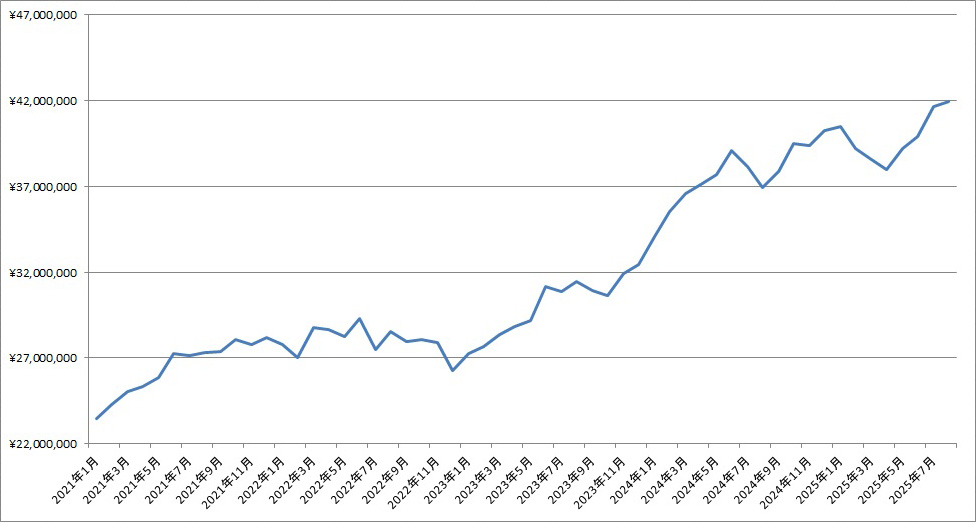

2025年8月末の資産残高は前月(¥41,627,487)比+¥314,147の¥41,941,634でした。

インフレなんだからある程度株価は上がるだろうに、水を入れて火にかけた鍋の中のお湯の温度(=株価)を定期的に読み上げるだけで高収入なマスコミさんうらやましいなと思います、みなかさんです。

「利食い千人力」「早めに元本を出金して利益だけで運用」みたいな、FX時代の癖があるからかもしれませんが、日本株高配当個別株、たとえば保有金額の目安を6万円と決めている銘柄、が値上がりして7万円とかになっていたら、1万円分を決済し、他の銘柄の購入資金に充てたりする、ということをみなかさんしがちなのですが(読者様:「元本出金できてないやん」)、

やっている最中になんとなく違和感というか、インフレの時にそれやっちゃダメなのではというか、そんな気がしてきて(少なくとも保有金額の目安をインフレ率と同じペースで引き上げていくとか、そういうことをしないとインフレ負けする?実現益を含めてインフレに勝っていればいい?不明)、

インフレ(というか大企業の正社員さん以外は普通にスタグフレーションなのでは?)のときの相場って、現役投資ファイターは初めてかすごく久しぶりか、どちらかの人が大半なのではというか、とりあえずみなかさんはおそらく初めてなので(物心ついたときにはバブル崩壊してた?)、今まで(=人生の大半がデフレ?)とは違いそうというか、

いろいろ考えないといけなそうな気はしています(今までは外貨に対して円が安かった、のがメインだったかどうかは分かりませんが、対して今後は、国内の話に限っても、サービスや商品の購入に必要な円の額面がじわじわ増えていくことが決まったというか、輸入物価上昇と国内企業の独自値上げのダブルパンチというか、政府が本気で庶民を○しにかかる段階に突入したというか)。

ということでビビりモードが発動したのか、今月は利確リバランスでメインのポートフォリオからチューチューしたお金、の一部を使い、仮マイナス(毎月決まっている支払い、をある程度先の分まで預金残高からマイナスし、実際には口座に30万円あるのに10万円しかない、みたいな状態にし、無職になったり病気したり、急な出費が発生したりしても少しの間は耐えられるという非正規低収入テクニック)を進め、

80万円くらい実際より資産が少なくなっている(家賃と水道光熱費以外の主な固定費について、2026年末分まで仮マイナス済み。先日加入したちょこつみ、個人年金保険、某共済、iDeCo、irumo、楽天モバイルとか)から資産の増加がイマイチなのか、ちまちま利確して(一部を生活費に流用して)しまっているから増えないのか、それともアベノミクスのブーストやコロナ禍からの立ち上がりが異常だっただけで、本来の資産増加ペースはこのくらい(むしろ利確リバランスのおかげで増えている)なのか、

みなかさんがよく読むブログの著者さんはビットコインパワーで一気に億り人になってしまった人だったり、明らかに数億円規模の資産があり、不動産や太陽光もやっている人だったり、(SNSとか全然やらないのもあって)みなかさんくらいの資産規模でペーパー資産メインで運用している人、の成績がどんなか知るすべがなく、資産運用がうまくいっているのかいないのか、よく分からないのが微妙なところです、

たぶん各アセットクラスの期待リターンなり実質リターンなり×保有比率とかで今のポートフォリオで出るはずのリターンを出して、それより上か下かとかで分かりそうではあるのですが、みなかさんは勘や空気を読む力のみで相場に生き残り続けている人ですので、そういう計算は専門外となります(読者様:「さすがにそろそろやれや」)。

保有資産全体の配当利回りは3.87%、年間配当金は¥1,621,403(税引き「前」)、未実現損益は+¥4,181,383、損益率は+11.07%、となっているようです。