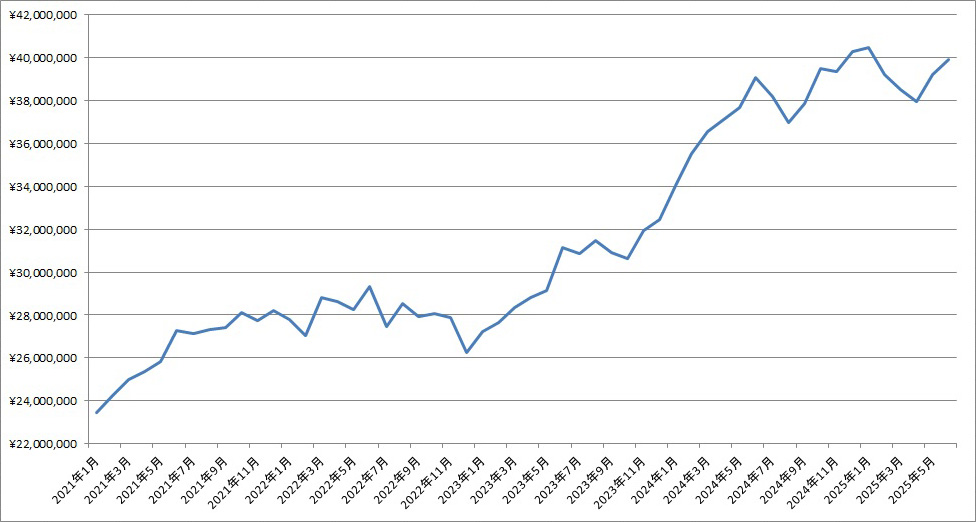

2025年6月末の資産残高は前月(¥39,192,594)比+¥733,285の¥39,925,879でした。

月末、一時4000万円台を回復した(状態でエクセルを保存してあった)ので、今回の資産残高の記事は4000万円ネタで始めようと思っていたのですが、もう一度クエリ(株価を外部から取得するやつ?)を更新したら4000万円を割ってしまったのですが、強引にねじ込んでいくと、

前回資産残高が4000万円を超えたのは、2024年12月、2025年1月で(たぶん)、その頃は米ドル円のレートが150円台中盤だった気がして、今は140円台中盤なので、当時と比較して10円くらい円高になっている状態、で4000万円に迫っているということは、

円安パワーではなく、保有している資産の価格が上がったことによる資産残高の増加、というポジティブなあれなのか、円建ての資産を増やした(日本株高配当個別株、をちまちま買い増しているのと、あとで記事にしようと思っていたので言っていませんでしたが、J-REITに手を出し始めました)ので気持ち為替の影響がマイルドになったのか、真相は闇の中です(読者様:「頑張れば分かるだろ」)。

「FRB利下げしないから債券上がらんやん、一発撃っとくか」、のオペにより、BLV(Vanguard Long-Term Bond Index Fund ETF)が戻ってきているのはいいのですが、米国債上がる≒世界のどこかで誰かが爆死(やらかしの比喩とかではなく、物理のほう)するペースが上昇中、ということでなんだか気まずい(誰かの不幸によって資産が増えている)のと、

BLV、塩漬け解消するとしてもだいぶ先だろうし、規定の比率をオーバーした分を決済して他のアセットクラスに振ろう、と思っても、現状だと損切りリバランス(比率で見るとオーバーしているが、利益が出ているわけではないので)になってしまい、今年もすでに譲渡所得(=日本株高配当個別株や米国ETF、投信の売買益)が100万円を超えてしまっているので、

税金圧縮のためにはそれもありだし、株が十分に安ければ損切りになってでも債券を売って株を買う、はありだとは思うのですが、今のところ(旧来の水準からすると、どちらかと言えば)株高が続いているし、(低収入すぎて)配当金を生活費に回しちゃうこともある今の状態では、利確リバランスじゃないと資産増えていかない説もあり(基本パッシブ運用だけど、

たまにアクティブファンドみたいなことしてリターンを稼いでいる、のか、そのせいで手数料や税金によるマイナス、将来のリターンを食いつぶすことによるマイナス、が発生して逆に大損しているのか)、かといって手取り月収18万円では生マネーを投入しての買い足しリバランス、を続けることは不可能だし、というあたりがお悩みポイントなのと、

「老後の住民税非課税世帯チューニング…」の記事を書いた際、「年金意外ともらえるやん」となり、もちろん将来のインフレの度合いによっては、インフレ負け(?)して年金の額面が小学生のお小遣いレベルの購買力しか持たない、みたいなことも全然起こり得そうだし、楽観するとたぶんまずいのですが、

現状維持orちょいプラスくらい(曖昧)を継続できればどうにかなるのではてきな誘惑で、NISA積み立て金額を減らしたり、若干さぼりモードに突入しつつあります、証券会社のセキュリティ強化でログイン作業が煩雑になり、良くも悪くも頻繁にあれこれするのが億劫になった、というのも大きいのかもしれません。

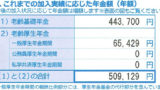

保有資産全体の配当利回りは2.94%、年間配当金は¥1,173,125(税引き後)、未実現損益は+¥2,583,398、損益率は+6.92%、となっているようです。