意識的にだったり無意識にだったり、「どの道、吹っ飛ぶ(○電)」みたいな極論を人生さぼる言い訳にする人っていると思うのですけど、みなかさんもわりとそういうタイプなのを自覚していて(完璧主義の裏返し、とも思っていますが)、

頑張って資産運用してFIREを目指したり、日本の財政破綻や預金封鎖、に備えて資産防衛を試みたところで、ハイパーインフレが来たらFIRE計画破綻する可能性が高いし、

株や投信やETF、債券、ビットコイン、ゴールド、の何で資産を保有していたところで、政府が本気で国民の財産を没収しようと思ったら無意味だし、とか(正直没収スルー級の資産しかまだないのに)思ってしまったり、

そもそもいくら資産があったところで、中国兵やロシア兵に銃○され、お金の必要ない世界に旅立つことになる(今世からFIRE)、みたいな可能性も年々高まっていそうだし、

みなかさん六大学卒で、基本的には社畜の素質がある人なので、今の職場に関しては明日にでもロケットランチャー撃ち込まれて木っ端みじんになればいいと思っていますが、働くこと自体は嫌いではないので、

いまいちFIREしている自分(≒出勤していない自分)というのが想像できないというか、そんなこんなである程度は頑張って節約、資産運用、はしているのですが、綿密なFIRE計画、みたいなのは立てようという気になれないのですが、

なんとなく、40歳で資産4000万円、はちょっと少ないとして、60歳で資産6000万円、だと「そんなにいる?」って気もしてくるので、50歳で6000~7000万円でほぼリタイアなのかなという、ざっくりとした計算は頭に浮かんだりしています。

50歳だと平均寿命ちょいの85歳まで35年間、すべて元本の取り崩しで年間200万円使って7000万円なので、ちょうどなくなるかちょい足りないところ、年金も非正規とはいえ一応(途中から)厚生年金に加入しているので、月10万円くらいはありそうだし、

年金破綻で年金収入がパーになっても、配当金も現時点で(税引き後)月9万円はあるので、資産の増加(4000万円→6000万円)に応じて単純に1.5倍くらいになったとすると、月13.5万円くらいで、そのぶん資産の取り崩しを抑えられるので、わりと延命できるのではと思いつつ、

でもこのインフレペースだと10年後、松屋の牛めし一杯800円、一番高いメニュー2500円とかに平気でなっていそうだし(読者様:「なぜ松屋?」)、少なくとも生活費今の1.5~2倍くらいになることは当然に覚悟しておく必要があるのかなという気もして、

50歳で資産8000万円強~1億円手前、でFIREはどうでしょう、と思い、「50歳 8000万円 FIRE」とかでググったら、たぶん投資ファイターではない、一般的なFPさんの、「とりあえずお願いされたことだけこなしてお金もらって終わりでいいや。あとは知らん」、みたいな、

インフレとかを加味していない試算ばっかりでしたが、「50歳で資産8000万円でFIREいける」みたいな記事が複数ヒットして、まあ妥当なラインなのかなという気がしました。

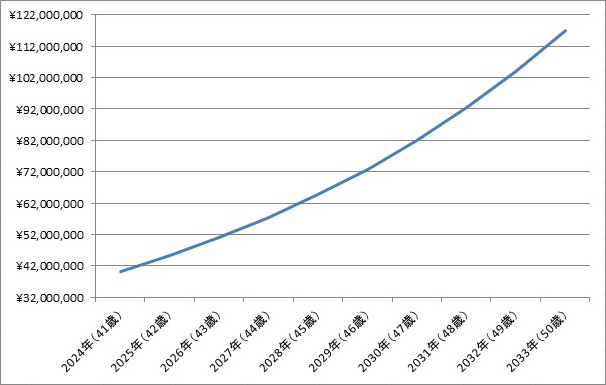

「2024年の投資損益」の記事で書いたように、2024年12月末の資産残高(¥40,279,537)から、毎年12.58%ずつ資産が増加し続けるとすると(※ほぼ100%無理なペースなのですが、記念すべき初試算ということで、書くだけ書いておきます)、50歳時点での資産残高は¥117,013,419になっていて、

配当金(2024年12月末の、税引き後¥1,077,212)も資産残高と同様に約2.91倍になっているとすると、年間¥3,134,687ある可能性があり、おそらくニートできるのではという試算になっています、40代後半時点の利確リバランスの譲渡益の所得税とか住民税とか、どう考えても計画クラッシュ要因ですけどね。