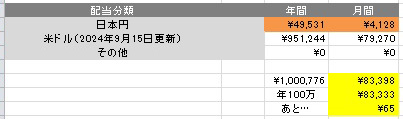

また円高になったら減ってしまうのですが、税引き後の年間配当金100万円を一時的に達成したようです(なんとなくずっと目標だった。「(月あたり)あと7000円(で年間100万円達成)」とか「あと8000円」の期間がやたら長かった気がする)。

一度に何万円、生活に使えるレベルの金額、が振り込まれれば、「配当金生活」が想像できるのでしょうが、現状は最大でも1銘柄あたり数千円、多い月でも1明細(決算がかぶった2~3銘柄くらいの配当金が一緒に記載されているPDF)あたり1万円みたいな入金額で、

しかも米ドルが大半&入ったそばから買い足しリバランスに使ってしまうので、振り込まれど振り込まれどなお我が暮らし楽にならざり、みたいな感じで、「これ、倍の200万円になったところで配当金生活なんてできるのだろうか?」、というのが正直なところです(複数の証券会社に分けて海外ETFを保有しているのもあるのかもですが)。

(本気で配当金生活をする場合)できるできないじゃなくて「やる」なんでしょうね、米ドルのまま再投資を一切やめ、毎月何日にとか決めてまとめて円転して生活用の口座に出金とか、(米ドルでの配当金がメインの場合)生活防衛資金てきな円キャッシュ(相当の資産)をある程度用意しておき、

米ドル円のレートがあまりに悪い(円高)ときは配当金を(全額は)円転しないで円キャッシュを使ってしのぎ、配当金の米ドルは(一部を)外貨MMFに突っ込んで少しでも増やして円安待ちとか(今思ったけど、配当金を外貨MMFで運用すると、配当金の源泉徴収+外貨MMFの収益分配金に対する源泉徴収、ですごい損な気もしてきた。

というかその場合は外貨MMFじゃなくて普通に米国ETFに再投資でいいのか?)、ちゃんと戦略を立てないといけないんだろうなという気がしました(あとは日常の支払いが米ドルの国に引っ越すとか、送料が悲惨なことになりそうですが、常に海外のECサイトで米ドル決済で買い物するとか?)。

日本株オンリーなら為替リスクはスルーできるのかもしれませんが、それはそれで別の種類の覚悟が必要そうな気もします(でも今後はインフレになるっぽいし、倒産や上場廃止、大減配とかさえ避けられればいいので、海外ETFの配当金による配当金生活、よりは意外とイージーだったりするのかもしれません)。

年間配当金、普通に税引き前配当金で計算すればいいのかもしれませんが、エクセルを修正するのが面倒なのでそのままにしています(そのうち直すかもしれません)。米国ETFの配当金は直近4回の1株あたり配当金の平均×保有株数×年間決算回数×0.717165(NISA口座の場合は×0.9)、

Vanguard Total Stock Market ETF (VTI) Dividend History

https://www.nasdaq.com/market-activity/etf/vti/dividend-history

(配当金を調べるのはNASDAQのサイトをよく使います。URL内のティッカーの文字列を変更すれば他の銘柄の配当金も見れる)

日本株高配当個別株は最新の配当金(予想含む)×0.79685、米ドルMMFや外貨預金は直近の利回りや約定利率からあれこれした金額×0.79685、で計算しているので、実際の配当金は配当控除や外国税額控除、配当金を総合課税で申告することによる低収入メリット(源泉所得税約15%→5%?でも住民税は上がるのか?)でもう少し増えるかもしれません。

お勤め先のほうのお仕事で年収200万円、年間配当金100万円、なのを、年収100万円、年間配当金200万円、にできたら住民税非課税世帯を狙えてお得なのか、配当金を申告不要にすることによる税率アップ(所得税5%→約15%?)がけっこう痛いのか、そのあたりもちゃんと計算する必要がありそうです。