「高額療養費制度があるし、ある程度預貯金があれば医療保険はいらないよ」ということを言っている人はよく見かけるし、保険会社が経営を続けられている=儲かっている=加入者は損をする、というのはほぼ正しいとは思うのですが、

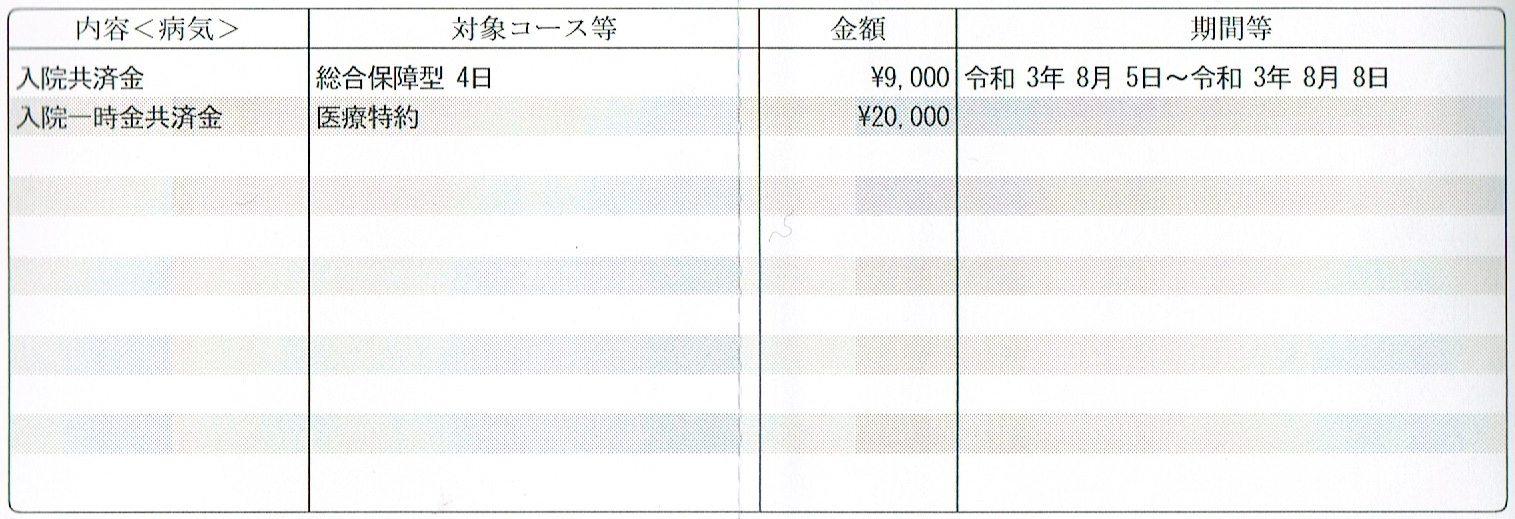

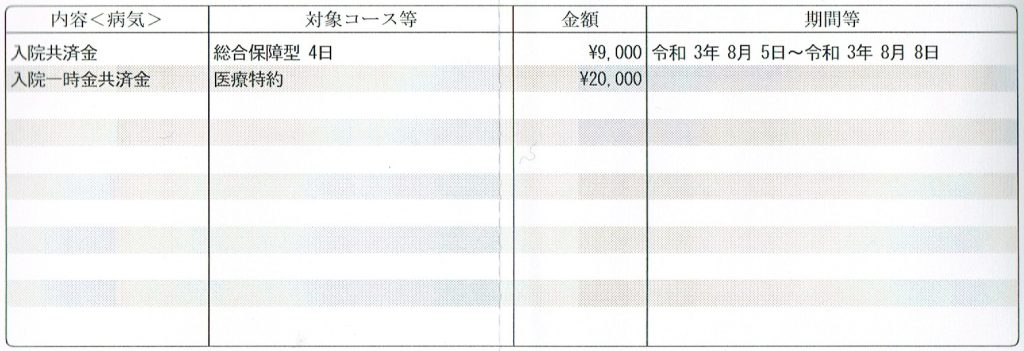

みなかさんコロナで自宅療養になったとき、都民共済から(みなし入院ということで)数万円もらった気がするし(社保のほうで傷病手当金をもらっていても関係なくもらえるらしく、一応申請してみたら、オッケーだった)、

トラウマすぎて見るたびにテンション下がるのでスキャン画像や書類は破棄してしまい、金額うろ覚えなのですが、漏水事故を起こしたときも20万円だか30万円だかが全額保険でどうにかなった気がするし(元が取れてしまった)、

コロナのときに都民共済でもらったお金のあれ。他に社保のほうで傷病手当金を3万円くらいもらったので、休んだ分のお給料はだいたい補填できたかなという感じで、いっそ20年くらいコロナで休んでいたかった。

高額療養費制度は確かにあるけど、逆に医療費高額じゃないけど微妙に困る病気(それこそ未知の感染症とか)やケガをした場合、って使えない気もするので(たぶん社保さえ入っていれば傷病手当金とかはもらえる可能性ありですが)、

(手取り月収10万円でそれすらきつい、みたいな場合はともかく)お守りてきに1000円とか2000円とかの安い掛け捨ての医療保険、に入っておくのは、控除も増えて節税にもなるし、個人的には悪くない(実際悪くなかった場面はあった)んじゃないかなという気もします。

あとみなかさんのようなドジっ子は賠償責任保険に入っていないと、(漏水事故とか起こしたときに)えらいことになる可能性がある(あった)ので、賃貸だったら契約のときに(それを含んだ火災保険に?)入らされているはずなので大丈夫だとは思うのですが、そこは気をつけてくださいと経験者は語っておきます。

医療保険、民間の保険会社だとそこがつぶれたらアウトなので、地域の共済にしたのですが、共済は共済で高齢になったときに保障が激減したり、若い人の場合は民間の医療保険と比較して保険料が割高になったり(共済は加入者の年齢に関わらず掛金が一律なことが多い印象なので、

たとえば民間の医療保険だったら月1300円くらいで済む若い人が、共済だとお年寄りと同じ2000円、みたいになる。でも正直割戻金がそこそこあるので、実質そんなに変わらない気もする。あと脱退したことがないのでもらえるのかは分かりませんが、脱退時に返還されるらしい出資金の欄に、そこそこな金額が書いてあって謎)、というのがあるのと、

割戻金について(東京都民共済)

https://www.tomin-kyosai.or.jp/original_sp/about/return.html

地域の共済(住まいや勤務先がその地域にある人しか入れない?)だと首都直下地震みたいな地域イベントが起こった際、財務状況微妙になる(=その地域の被保険者が同時に保険金請求しまくり→お金なくなり、しかも天変地異てきな免責で満額支払われないこともある?)気もするので、

もしかしたら専業ではなく、事業の一つとして保険をやっていて、しかも全国に加入者がいる、楽天とかで入ったほうがいいのかなという気もしますが、そのあたりはそのときになってみないと分からないということで、自己責任でお願いいたします。

あと損保とかは弁護士報酬?に関する規定が各社で違ってなんたらかんたらで、事故を起こしても損保がA社だと全然お金にならないから受けてくれる弁護士いない、B社だと金払いがいいから弁護士超頑張る、みたいなのがあるという噂も聞いたので、そのあたりもよく調べてから加入されることをおすすめいたします。