「マイクロ法人作って社会保険料を…」とか、あまりテクニカルな節税は面倒なのでやりたくなく(みなかさんの年収だとそもそも必要ないというか、費用対効果微妙そうだから手を出さないだけで、必要に迫られたらやるのかもしれませんが)、

今はNISAとかiDeCoとかふるさと納税とか、一般的なのをやりつつ、(総合課税の)課税所得金額を195万円以下(所得税率5%ライン)に抑える、というのだけ大まかに心がけています、みなかさんです(手取り月収18万なのになんだか多いのは、配当所得を総合課税で申告しているからです)。

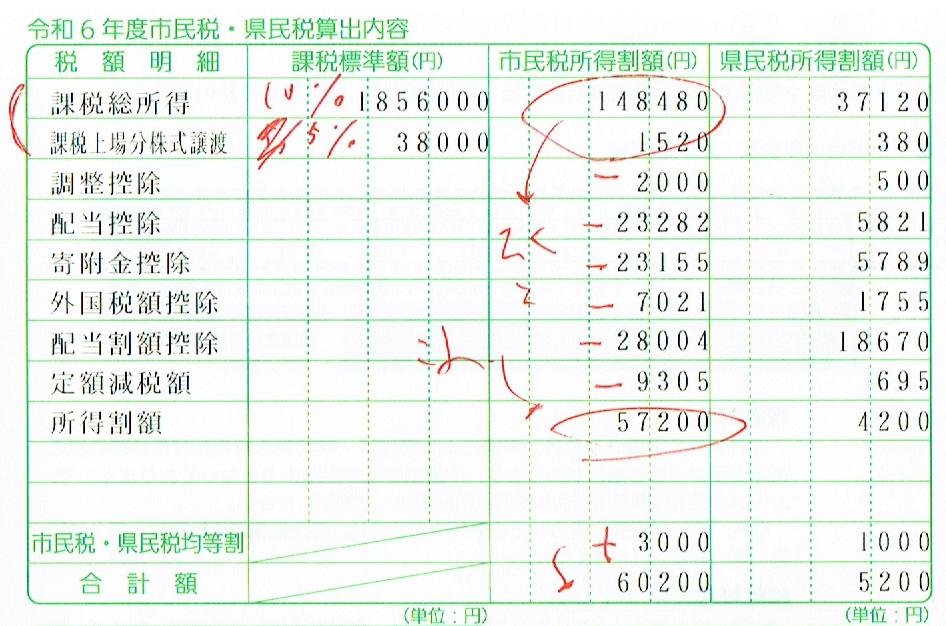

もともとは「役所から来る住民税の明細分かりづらい(マイナスもプラスもなくただ項目と金額を羅列しているだけで、かたや複数の所得や控除をすべて合算した金額だったり、かたやシンプルな控除額だったり、かたやその場の計算結果だったり、項目の階層?エントロピー?もバラバラ)」という記事にするつもりでした(今年ようやく解読できた)

昔は個人事業の赤字と通算して所得を減らす、みたいなこともやっていたのですが、一人暮らしだと家賃を経費にするあれこれで(一応入居時、「個人事業主の自宅兼事務所にするけどいいか?屋号の表札は出さないし一人でパソコンやってるだけなので騒音は出ない」、

と聞いたら不動産屋さんが、その場で管理会社なのかオーナーさんなのかに電話で確認してくれ、オッケーはいただいているのですが)、心配性なみなかさんは小さなトラブル要因も抱えたくなく、インボイスとかも始まって手間が増えそうだったし、

初期はちゃんと事業らしいこともしていたのですが、最終的には売り上げ数百円の経費20万みたいなことになってきて、「これよくないな」ということで昨年か一昨年か忘れましたが廃業し、雑所得の副業に戻しました。

課税所得金額による所得税率の表、って個人的には書き方おかしいと思っていて、あの表だと「年収1000万だと3割くらい税金で持っていかれる」って見えるというか、「非正規は税金少ない。一方、経団連の企業の社員はたくさん税金を納めて社会貢献している」、とでも思わせたいのか何なのか分かりませんが、

No.2260 所得税の税率|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

でも実際は年収何千万だろうと課税所得金額195万円以下の部分は税率5%で(「この金額帯にはこの税率がかかる」、という表だった)、一般的なサラリーマンレベルの年収の範囲内で課税所得金額が上下したところで、数%しか税率変動しない(「ラインを超えたら急に所得丸ごとに倍の税率がかかる」、みたいなことは起きない)んですよね、

みなかさん本気で「年収1000万だと3割くらい税金で持っていかれる」とあの表を見て思っていて(「103万円の壁」とかの用語も聞いていたし、「累進課税」と言うくらいだから、「収入が一定額を超えると急に税金が上がる」ということが起こりえると思っていた)、

「なんでみんな年収上げたがるんだろう?所得税倍増して損なだけなのに」と思っていたことが、けっこうリアルに今の低年収の一因だったりするので(読者様:「他人のせいにするなや」)、皆様も所得税率表のトラップには気をつけていただきたいです。

「課税所得金額195万円以下を死守せよ」の話ですが、最近は単純に資産、というか配当の原資のボリュームが増えてきたのと、円安もあり、主に米国ETFの配当金の円換算の額面が増えてきて、職場でも最低賃金のアップがあったり、いよいよ課税所得金額195万円以下、

のキープが怪しくなってきて(ニュースサイトのコメント欄に「今の時代に合わせて103万円の壁の金額も見直せよ」、とか書いてる人の気持ちが分かった。所得税率の表、に関しても、2015年から更新されてない課税所得金額の区切り、に今のインフレ気味の賃金を照らし合わせて税率を出すわけだから、どんどん税率アップ、増税、になっている気がする)、

来年になればまた240万円分、特定口座からNISAに移せるので、配当利回り4%の銘柄で全部埋めると、10万円弱、課税対象の配当金が減らせて(たぶん)、今のところ低収入すぎてつみたてNISAの枠があまり活用できていない(月5万円しか積み立てられていない)ので、たとえば特定口座で保有しているVTI(利回り低いのであまり配当減らないが、説明しやすいのでチョイス)を毎月10万円ずつ売却しつつ、

つみたてNISAで楽天全米投信を月10万円ずつ積み立てるとか(1年かけて特定口座の海外ETF→つみたてNISAの無分配インデックス投信に移す。でもそうすると米国株のアセットクラスだけ一部がオート複利で増えていくという気持ち悪い感じになり、なんか、他のアセットクラスが、別に値下がりしているわけではないのに不足して、正しくない買い足しリバランスをすることになりそう)、

あとは単純にお勤め先のほうの仕事の出勤時間を減らすとか(ただし、時給ファイターなのにやるべき仕事量のほうが先に決まっているという意味不明な職種なので、出勤時間を減らすほど時間あたりの仕事量が増え、きつくなるうえにお給料は減り、心がすさんでいく)、

iDeCoがあと月1万円増やせるので、そしたら年間12万円追加で圧縮できるし、資料請求だけして放置されている個人年金加入、も最悪あるし、意外とまだ(課税所得金額195万円以下キープ)いけるような気がしてきましたが、

iDeCoとかふるさと納税とか、税金の還付受けられたり税金安くなったりするけど、自腹を切る必要があり、日々の生活でカツカツな人は制度利用する余裕ないし(みなかさんもiDeCoの掛金あと1万円増やすには、資産少しだけ取り崩してキャッシュを確保しておかないと不安)、

NISAもNISAで投資するお金がないと節税メリットを享受できなくて、お金のなさを解決する手助けとなる手段、を利用するのにまずお金が必要という鬼畜仕様なのが、闇バイト人口増えちゃうよって思うのですが(なんか、日銀保有のETFとか、

「NISAスタート記念」ってことで当月がお誕生月の人のNISA口座に毎月ランダムで少しずつバラ撒けば、たぶん半分近くは株の売り方分からないからすぐには売られないし、2割くらいは認知症でGOX状態になるから、市場への影響少なめで消化できるし楽しいと思う。それかマイナンバー宝くじとか)、

最初ちょっと無理して頑張れば少しずつ楽になる説もあるので、資産が増えたところで幸せになれるとは限りませんが(読者様:「なんでそういうこと言うの?」)、せっかくお得な制度ですし、どうにかこうにかやりくりして乗っかってみるのもいいのかもしれません。